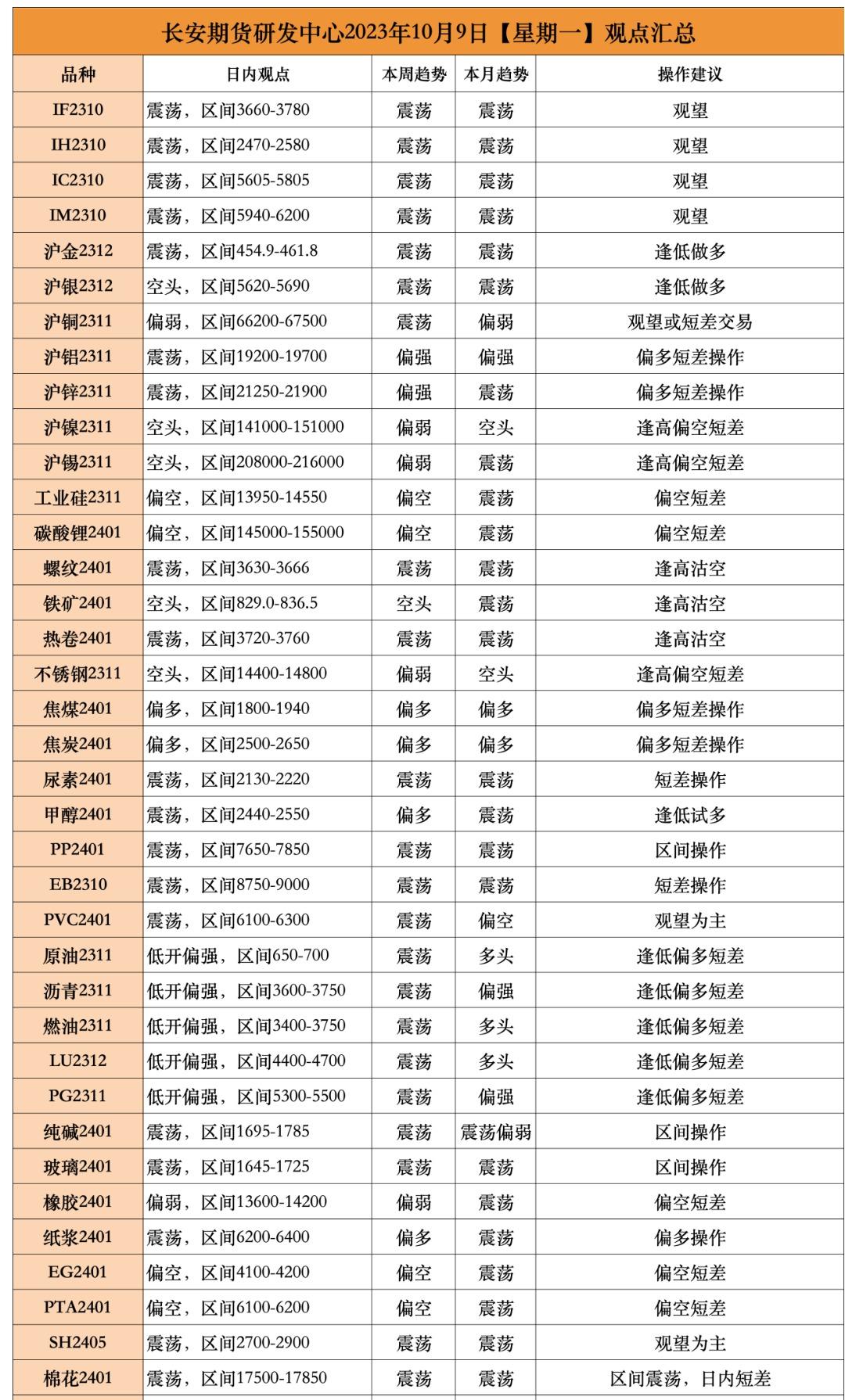

日内观点:定义震荡为波动在±1%内,多头为涨幅>1%,空头为跌幅>1%。

AHCFX

222fx

2023-10-09 09:34

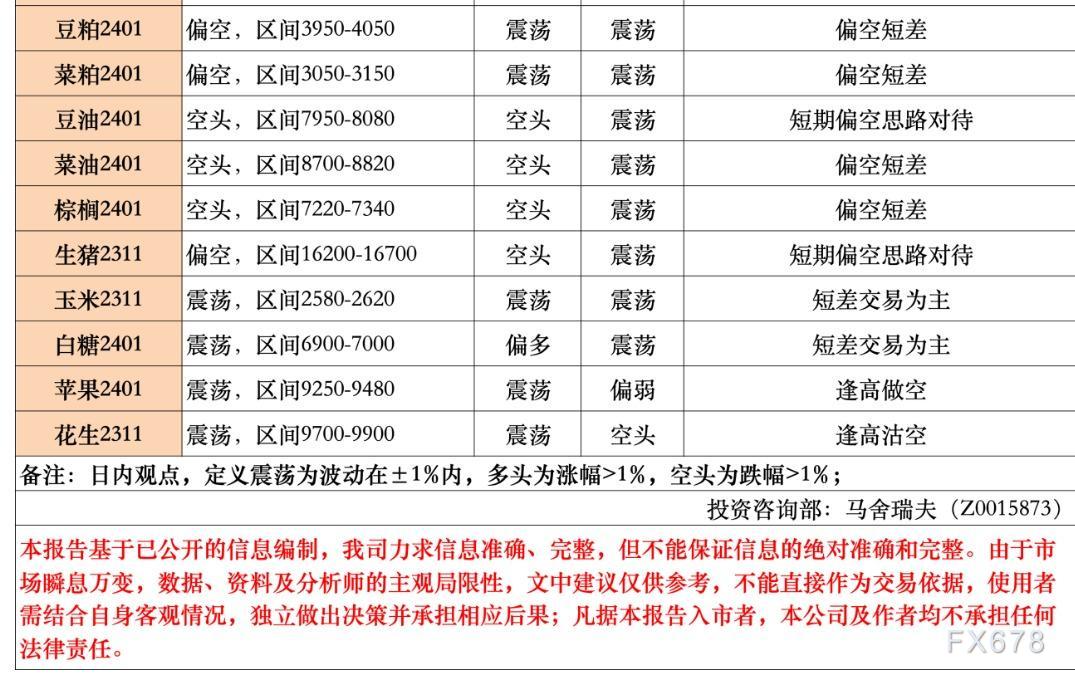

日内观点:定义震荡为波动在±1%内,多头为涨幅>1%,空头为跌幅>1%。

Source:爱汇查

Risk Reminder and Disclaimer:

[Reminder]News sourced from 爱汇查,Organize and publish by AHCFX.Reprint and indicate the source of the original text. The viewpoint of this News is not related to Aihuicha. It is read rationally and the copyright belongs to the original author. If you do not intend to infringe on media or personal intellectual property rights, please contact us and our website will handle it as soon as possible.

Previous Post

避险美元及日元小幅上涨,巴以新冲突令市场感到紧张Brokers Hot Searches

Popular Brokers

Hot News

You may also like

AHCFX

222fx